知っているのと、知らないのでは大違い

自宅 の売却・住み替え特例等のご案内

はじめに

人の一生には、いろいろな時期があります。幼年期、青年期、壮年期、老年期、最晩年期、・・・・

実は、私のたいへんお世話になった方から、「現在は、一戸建ての家に住んでいるのだが、もう、妻と二人だけなので、今の家を売って、マンションを購入してすもうと思っている。」「ついては、アドバイスをいただきたい。」とのたいへん、光栄なご依頼をいただきましたので、本資料を作成いたしました。

今回は、知っているのと、知らないのでは大違い「自宅の売却・住み替え特例等のご案内」について解説させていただきます。では、よろしく、お願い申し上げます。

基礎資料

国税庁HP一覧(家の売却・住み替え関係)

①No.3302 マイホームを売ったときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

②No.3305 マイホームを売ったときの軽減税率の特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3305.htm

③No.3355 特定のマイホームを買い換えたときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3355.htm

(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3370.htm

(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3390.htm

⑥No.3267 相続財産を譲渡した場合の取得費の特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3267.htm

⑦No.3306 被相続人の居住用財産(空き家)を売ったときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

⑧No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2015/taxanswer/sozoku/4124.htm

①No.3302 マイホームを売ったときの特例

1.対象税目

所得税(譲渡所得)

2.概要

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。これを、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

3.特例の適用を受けるための要件

(1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の2つの要件すべてに当てはまることが必要です。

イ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ロ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年の前年および前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

(3)売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

(4)売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

(5)災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(6)売手と買手が、親子や夫婦など特別な関係でないこと。

特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、このマイホームを売ったときの特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

(特定増改築等)住宅借入金等特別控除の概要等については、マイホームの取得や増改築などしたときを参照してください。

4.適用除このマイホームを売ったときの特例は、次のような家屋には適用されません。

(1)この特例の適用を受けることだけを目的として入居したと認められる家屋

(2)居住用家屋を新築する期間中だけ仮住まいとして使った家屋、

その他一時的な目的で入居したと認められる家屋

(3)別荘などのように主として趣味、娯楽または保養のために所有する家屋外

5.対象者または対象物

マイホーム(居住用財産)を売った一定の要件に当てはまる方

②No.3305 マイホームを売ったときの軽減税率の特例

1.対象税目

所得税(譲渡所得)

2.概要

マイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。

3.特例の適用を受けるための要件

この軽減税率の特例の適用を受けるには、次の5つの要件すべてに当てはまることが必要です。

(1)日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。

なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する

日の属する年の12月31日までに売ること。

また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった

日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、

次の3つの要件すべてに当てはまることが必要です。

イ 取り壊された家屋およびその敷地は、家屋が取り壊された日の属する

年の1月1日において所有期間が10年を超えるものであること。

ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、

かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに

売ること。

ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場など

その他の用に供していないこと。

(2)売った年の1月1日において売った家屋や敷地の所有期間がともに

10年を超えていること。

(3)売った年の前年および前々年にこの特例の適用を受けていないこと。

(4)売った家屋や敷地についてマイホームの買換えや交換の特例など他の

特例の適用を受けていないこと。ただし、居住用財産を譲渡した場合

の3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けること

ができます。

(5)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。

「特別の関係がある人」には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除または認定住宅新築等

特別税額控除については、入居した年、その前年または

前々年に、この軽減税率の特例の適用を受けた場合には、

その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、

(特定増改築等)住宅借入金等特別控除の対象となる資産以外

の資産を譲渡し、この特例の適用を受ける場合にも、

(特定増改築等)住宅借入金等特別控除の適用を受けることは

できません。

(特定増改築等)住宅借入金等特別控除の概要等については、

マイホームの取得や増改築などしたときを参照してください。

4.税率

マイホームを売ったときの軽減税率の表

課税長期譲渡所得金額(=A) 税額

6,000万円以下 A×10%

6,000万円超 (A-6,000万円)×15%+600万円

(注1)課税長期譲渡所得金額とは、次の算式で求めた金額です。

(土地建物を売った収入金額)-(取得費+譲渡費用)-特別控

除=課税長期譲渡所得金額

(注2)平成25年から令和19年までは、復興特別所得税として

各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。

5.対象者または対象物

マイホーム(居住用財産)を売って、一定の要件に当てはまる方

③No.3355 特定のマイホームを買い換えたときの特例

1.対象税目

所得税(譲渡所得)

2.概要

特定のマイホーム(居住用財産)を、令和5年12月31日までに売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

これを、特定の居住用財産の買換えの特例といいます。

例えば、1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い換えた場合には、通常の場合、4,000万円の譲渡益が課税対象となりますが、特例の適用を受けた場合、売却した年分で譲渡益への課税は行われず、買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べられます。この制度を図で説明すると次のとおりです。

上記の例により説明すれば、課税が将来に繰り延べられるとは、例えば、

買い換えたマイホームを将来8,000万円で売却した場合に、売却価額

8,000万円と購入価額7,000万円との差額である1,000万円の譲渡益(実

際の譲渡益)に対して課税されるのではなく、実際の譲渡益1,000万円

に特例の適用を受けて課税が繰り延べられていた4,000万円の譲渡益(課税繰

延べ益)を加えた5,000万円が、譲渡益として課税されるということです。な

お、買い換えたマイホームの取得価額とされる金額の計算方法は、コード

3362「居住用財産の買換えの特例を受けて買い換えた資産の取得価額とされる金額

の計算」https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3362.htm

で説明しています。

また、売却代金よりも少ない金額でマイホームを買い換えた場合(例えば上記で

3,000万円のマイホームに買い換えた場合)については、コード3358「売った金額より少な

い金額でマイホームを買い換えたとき」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3358.htm

で説明しています。

3.特例を受けるための要件

(1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。

イ 取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年、その前年および前々年にマイホームを譲渡した場合の3,000万円の特別控除

の特例(被相続人の居住用財産に係る譲渡所得の特別控除の特例を除きます。)またはマイ

ホームを売ったときの軽減税率の特例もしくはマイホームの譲渡損失についての損益通算及

び繰越控除の特例の適用を受けていないこと。また、収用等の場合の特別控除など他の特例

の適用を受けないこと。

(3)売ったマイホームと買い換えたマイホームは、日本国内にあるものであること。

(4)売却代金が1億円以下であること。

この特例の適用を受けるマイホームと一体として利用していた部分を別途分割して売却して

いる場合における1億円以下であるかどうかの判定は、マイホームを売却した年の前々年から翌々年ま

での5年間に分割して売却した部分も含めた売却代金により行います。

このため、マイホームを売却した年、その前年およびその前々年の売却代金の合計額が1億円以下であ

ることから、この特例の適用を受けていた場合で、マイホームを売却した年の翌年または翌々年にこの

特例の適用を受けたマイホームの残りの部分を売却して売却代金の合計額が1億円を超えた場合には、

その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

(5)売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること。

(6)買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること。

(7)マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること。

また、買い換えたマイホームには、取得した時期により次の期限までに住むこと。

イ 売った年かその前年に取得したときは、売った年の翌年12月31日まで

ロ 売った年の翌年に取得したときは、取得した年の翌年12月31日まで

(8)買い換えるマイホームが、令和6年1月1日以後に入居した(または入居見込み

の)建築後使用されたことのない住宅で、次のいずれにも該当しないものである場

合には、一定の省エネ基準(断熱等性能等級4以上および一次エネルギー消費量等級4以上)

を満たすものであること。

イ 令和5年12月31日以前に建築確認を受けているもの

ロ 令和6年6月30日以前に建築されたもの

(9)買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年

以内に建築されたものであること、または一定の耐震基準を満たすものであること。

(10)買い換えるマイホームが、耐火建築物以外の中古住宅である場合には、取得の日以前

25年以内に建築されたものであること、または、取得期限までに一定の耐震基準を満たすも

のであること。

(11)親子や夫婦など特別の関係がある人に対して売ったものでないこと。

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除については、入居した年、その前年または前々年に、このマイホームを買い換えたときの特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

(特定増改築等)住宅借入金等特別控除の概要等については、マイホームの取得や増改築などしたときを参照してください。

4.対象者または対象物

一定のマイホーム(居住用財産)を、令和5年12月31日までに売って、代わりのマイホームに買い換えた方

④No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

1.対象税目

所得税(譲渡所得)

2.概要

マイホーム(旧居宅)を令和5年12月31日までに売却して、新たにマイホーム(新居宅)を購入した場合に、旧居宅の譲渡による損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

これらの特例を、マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例といいます。

3.特例の適用を受けるための要件

(1)自分が住んでいるマイホームを譲渡すること。なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。

イ 取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が5年を超えるものであること。

ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)譲渡の年の1月1日における所有期間が5年を超える資産(旧居宅)で日本国内にあるものの譲渡であること。

(3)災害によって滅失した家屋で当該家屋を引き続き所有していたとしたら、譲渡の年の1月1日において所有期間が5年を超える家屋の敷地の場合は、その敷地を災害があった日から3年を経過する日の属する年の12月31日まで(住まなくなった家屋が災害により滅失した場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで)に売ること。

(4)譲渡の年の前年の1月1日から売却の年の翌年12月31日までの間に日本国内にある資産(新居宅)で家屋の床面積が50平方メートル以上であるものを取得すること。

(5)買換資産(新居宅)を取得した年の翌年12月31日までの間に居住の用に供することまたは供する見込みであること。

(6)買換資産(新居宅)を取得した年の12月31日において買換資産について償還期間10年以上の住宅ローンを有すること。

4.特例の適用除外

(1)繰越控除が適用できない場合

イ 旧居宅の敷地の面積が500平方メートルを超える場合

旧居宅の敷地の面積が500平方メートルを超える場合は、500平方メートルを超える部分に対応する譲渡損失の金額については適用できません。

ロ 繰越控除を適用する年の12月31日において新居宅について償還期間10年以上の住宅ローンがない場合

ハ 合計所得金額が3,000万円を超える場合

合計所得金額が3,000万円を超える年がある場合は、その年のみ適用できません。

(2)損益通算および繰越控除の両方が適用できない場合

イ 旧居宅の売主と買主が、親子や夫婦など特別の関係にある場合

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係にある法人なども含まれます。

ロ 旧居宅を売却した年の前年および前々年に次の特例を適用している場合

(イ)居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例(措法31の3)

(ロ)居住用財産の譲渡所得の3,000万円の特別控除(被相続人の居住用財産に係る譲渡所得の特別控

除の特例を除きます。)

(ハ)特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措法36の2)

(ニ)特定の居住用財産を交換した場合の長期譲渡所得の課税の特例(措法36の5)

ハ 旧居宅を売却した年またはその年の前年以前3年内における資産の譲渡について、特定居住用財産の譲渡損失の損益通算の特例(措法41の5の2第1項)の適用を受ける場合または受けている場合

ニ 売却の年の前年以前3年内の年において生じた他のマイホームの譲渡損失の金額についてマイホームを買い換えた場合の譲渡損失の損益通算の特例の適用を受けている場合

(注)この特例と住宅借入金等特別控除制度は併用できます。

5.対象者または対象物

マイホーム(旧居宅)を売却して譲渡損失が生じた方で、新たにマイホーム(新居宅)を購入した方

⑤No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

1.対象税目

所得税(譲渡所得)

2.概要

令和5年12月31日までに住宅ローンのあるマイホームを住宅ローンの残高を下回る価額で売却して損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。さらに損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年間繰り越して控除(繰越控除)することができます。

これらの特例を、特定のマイホームの譲渡損失の損益通算及び繰越控除の特例といいます。なお、これらの特例は、新たなマイホーム(買換資産)を取得しない場合であっても適用することができます。

3.譲渡損失の損益通算限度額

4.対象者または対象物

特例の適用を受けるための要件

(1)自分が住んでいるマイホーム(譲渡資産)を譲渡すること。なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。また、この譲渡には借地権の設定などの譲渡所得の基因となる不動産等の貸付けが含まれます。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。

イ 取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が5年を超えるものであること。

ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)譲渡の年の1月1日における所有期間が5年を超えるマイホーム(譲渡資産)で日本国内にあるものの譲渡であること。

(3)災害によって滅失した家屋で当該家屋を引き続き所有していたとしたら、譲渡の年の1月1日において所有期間が5年を超える家屋の敷地の場合は、その敷地を災害があった日から3年を経過する日の属する年の12月31日まで(住まなくなった家屋が災害により滅失した場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで)に売ること。

(4)譲渡したマイホームの売買契約日の前日において、そのマイホームに係る償還期間10年以上の住宅ローンの残高があること。

(5)マイホームの譲渡価額が上記(4)の住宅ローンの残高を下回っていること。

5.特例の適用除外

(1)繰越控除が適用できない場合

合計所得金額が3,000万円を超える年がある場合は、その年のみ適用できません。

(2)損益通算および繰越控除の両方が適用できない場合

イ 親子や夫婦など特別の関係がある人に対してマイホームを売却した場合

特別の関係には、このほか生計を一にする親族、家屋を売却した後その売却した家屋で同居する親族、内縁関係にある人、特殊な関係にある法人なども含まれます。

ロ マイホームを売却した年の前年および前々年に次の特例を適用している場合

(イ)居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例(措法31の3)

(ロ)居住用財産の譲渡所得の3,000万円の特別控除(被相続人の居住用財産に係る譲渡所得の

特別控除の特例を除きます。)

(ハ)特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措法36の2)

(ニ)特定の居住用財産を交換した場合の長期譲渡所得の課税の特例(措法36の5)

ハ マイホームを売却した年の前年以前3年以内の年において生じた他のマイホームの譲渡損失の

金額について、特定のマイホームの譲渡損失の損益通算の特例を適用している場合

ニ マイホームを売却した年またはその年の前年以前3年内における資産の譲渡について、

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例(措法41の5第1項)の適

用を受ける場合または受けている場合

(注)この特例と住宅借入金等特別控除は併用できます。

⑥No.3267 相続財産を譲渡した場合の取得費の特例

1.対象税目

所得税(譲渡所得)

2.概要

相続または遺贈により取得した土地、建物、株式などの財産を、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

(注)この特例は譲渡所得のみに適用がある特例ですので、株式等の譲渡による事業所得および雑所得については、適用できません。

3.対象者または対象物

特例の適用を受けるための要件

(1)相続や遺贈により財産を取得した者であること。

(2)その財産を取得した人に相続税が課税されていること。

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに

譲渡していること。

計算方法・計算式

取得費に加算する相続税額は、次の算式で計算した金額となります。

ただし、その金額がこの特例を適用しないで計算した譲渡益(土地、建物、株式などを売った金額から取得費、譲渡費用を差し引いて計算します。)の金額を超える場合は、その譲渡益相当額となります。

なお、譲渡した財産ごとに計算します。

相続や遺贈により取得した株式と同一銘柄の株式を保有している場合において、上記「特例の適用を受けるための要件」の(3)の期間内にその株式の一部を譲渡したときには、その譲渡については、その相続や遺贈により取得した株式の譲渡からなるものとしてこの特例を適用して差し支えありません。

⑦No.3306 被相続人の居住用財産(空き家)を売ったときの特例

1.対象税目

所得税(譲渡所得)

2.概要

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和5年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

3.特例の対象となる「被相続人居住用家屋」および「被相続人居住用家屋

(1)特例の対象となる「被相続人居住用家屋」とは、相続の開始の直前において

被相続人の居住の用に供されていた家屋で、次の3つの要件すべてに当てはま

るもの(主として被相続人の居住の用に供されていた一の建築物に限りま

す。)をいいます。

イ 昭和56年5月31日以前に建築されたこと。

ロ 区分所有建物登記がされている建物でないこと。

ハ 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

なお、要介護認定等を受けて老人ホーム等に入所するなど、特定事由により相続の

開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たす

ときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋

(以下「従前居住用家屋」といいます。)は被相続人居住用家屋に該当します。

※被相続人居住用家屋が従前居住用家屋である場合の各種要件は、コード3307「被相続人が

老人ホーム等に入所していた場合の被相続人居住用家屋」で説明しています。

(2)特例の対象となる「被相続人居住用家屋の敷地等」とは、相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)において被相続人居住用家屋の敷地の用に供されていた土地またはその土地の上に存する権利をいいます。

なお、相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)においてその土地が用途上不可分の関係にある2以上の建築物(母屋と離れなど)のある一団の土地であった場合には、その土地のうち、その土地の面積にその2以上の建築物の床面積の合計のうちに一の建築物である被相続人居住用家屋(母屋)の床面積の占める割合を乗じて計算した面積に係る土地の部分に限ります。

4.特例の適用を受けるための要件

(1)売った人が、相続または遺贈により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得したこと。

(2)次のイまたはロの売却をしたこと。

イ 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

(イ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 譲渡の時において一定の耐震基準を満たすものであること。

ロ 相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)および(ハ)の要件に当てはまることが必要です。

(イ)相続の時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ)相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ハ)取壊し等の時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと。

(3)相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

(4)売却代金が1億円以下であること。

この特例の適用を受ける被相続人居住用家屋と一体として利用していた部分を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかの判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

このため、相続の時から被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した年までの売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合であっても、被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までにこの特例の適用を受けた被相続人居住用家屋または被相続人居住用家屋の敷地等の残りの部分を自分や他の相続人が売却して売却代金の合計額が1億円を超えたときには、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

(5)売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

(6)同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

(7)親子や夫婦など特別の関係がある人に対して売ったものでないこと。

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

5.対象者または対象物

被相続人の居住用財産を売った一定の要件に当てはまる方

⑧No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

1 特例の概要

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。この特例を小規模宅地等についての相続税の課税価格の計算の特例といいます。

なお、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

(注)

1 被相続人等とは、被相続人又は被相続人と生計を一にしていた被相続人の親族をいいます(以下同じです。)。

2 宅地等とは、土地又は土地の上に存する権利で、一定の建物又は構築物の敷地の用に供されているものをいいます。ただし、棚卸資産及びこれに準ずる資産に該当しないものに限られます(以下同じです。)。

2.減額される割合等

相続の開始のあった日が「平成26年12月31日まで」と「平成27年1月1日以後」で、限度面積が異なりますのでご注意ください。

(1) 相続の開始のあった日が「平成26年12月31日まで」の場合

平成22年4月1日以後平成26年12月31日までに相続の開始のあった被相続人に係る相続税について、小規模宅地等については、相続税の課税価格に算入すべき価額の計算上、次の表に掲げる区分ごとに一定の割合を減額します。

(注)

1 「貸付事業」とは、「不動産貸付業」、「駐車場業」、「自転車駐車場業」及び事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行う「準事業」をいいます(以下同じです。)。

2 「一定の法人」とは、相続開始の直前において被相続人及び被相続人の親族等が法人の発行済株式の総数又は出資の総額の50%超を有している場合におけるその法人(相続税の申告期限において清算中の法人を除きます。)をいいます。

3 「限度面積」については、「特定事業用宅地等」、「特定同族会社事業用宅地等」、「特定居住用宅地等」及び「貸付事業用宅地等」のうちいずれか2以上についてこの特例の適用を受けようとする場合は、次の算式を満たす面積がそれぞれの宅地等の限度面積になります。

A+(B×5/3)+(C×2)≦400平方メートル

A:「特定事業用宅地等」、「特定同族会社事業用宅地等」の面積の合計(丸1+丸2)

B:「特定居住用宅地等」の面積の合計(丸6)

C:「貸付事業用宅地等」の面積の合計(丸3+丸4+丸5)

(2) 相続の開始のあった日が「平成27年1月1日以後」の場合

平成27年1月1日以後に相続の開始のあった被相続人に係る相続税について、小規模宅地等については、相続税の課税価格に算入すべき価額の計算上、次の表に掲げる区分ごとに一定の割合を減額します。

(注) 特例の適用を選択する宅地等が以下のいずれに該当するかに応じて、限度面積を判定します。

1 特定事業用等宅地等(丸1又は丸2)を選択する場合又は特定居住用宅地等(丸6)を選択する場合

(丸1+丸2)≦400平方メートルであること。また、丸6≦330平方メートルであること。

2 貸付事業用宅地等(丸3、丸4又は丸5)及びそれ以外の宅地等(丸1、丸2又は丸6)を選択する場合

(丸1+丸2)×200/400+丸6×200/330 +(丸3+丸4+丸5)≦200平方メートルであること。

3.特例の対象となる宅地等

この特例は、特定事業用宅地等、特定居住用宅地等、特定同族会社事業用宅地等及び貸付事業用宅地等のいずれかに該当する宅地等であることが必要です。

(2) 特定居住用宅地等

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、次の区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます(次表の区分に応じ、それぞれに掲げる要件に該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます。)。なお、その宅地等が2以上ある場合には、主としてその居住の用に供していた一の宅地等に限ります。

また、平成26年1月1日以後に相続開始があった場合には、特定居住用宅地等の取扱いについて、次の事項の改正が行われています。

1 二世帯住宅に居住していた場合

被相続人と親族が居住するいわゆる二世帯住宅の敷地の用に供されている宅地等について、二世帯住宅が構造上区分された住居であっても、区分所有建物登記がされている建物を除き、一定の要件を満たすものである場合には、その敷地全体について特例の適用ができるようになりました。

2 老人ホームなどに入居又は入所していた場合

次のような理由により、相続開始の直前において被相続人の居住の用に供されていなかった宅地等について、一定の要件を満たす場合には、特例の適用ができるようになりました。ただし、被相続人の居住の用に供さなくなった後に事業の用又は被相続人等以外の者の居住の用とした場合を除きます。

イ 要介護認定又は要支援認定を受けていた被相続人が次の住居又は施設に入居又は入所していたこと

A 認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム又は有料老人ホーム

B 介護老人保健施設

C サービス付き高齢者向け住宅

ロ 障害支援区分の認定を受けていた被相続人が障害者支援施設などに入所又は入居していたこと

新着情報・お知らせ

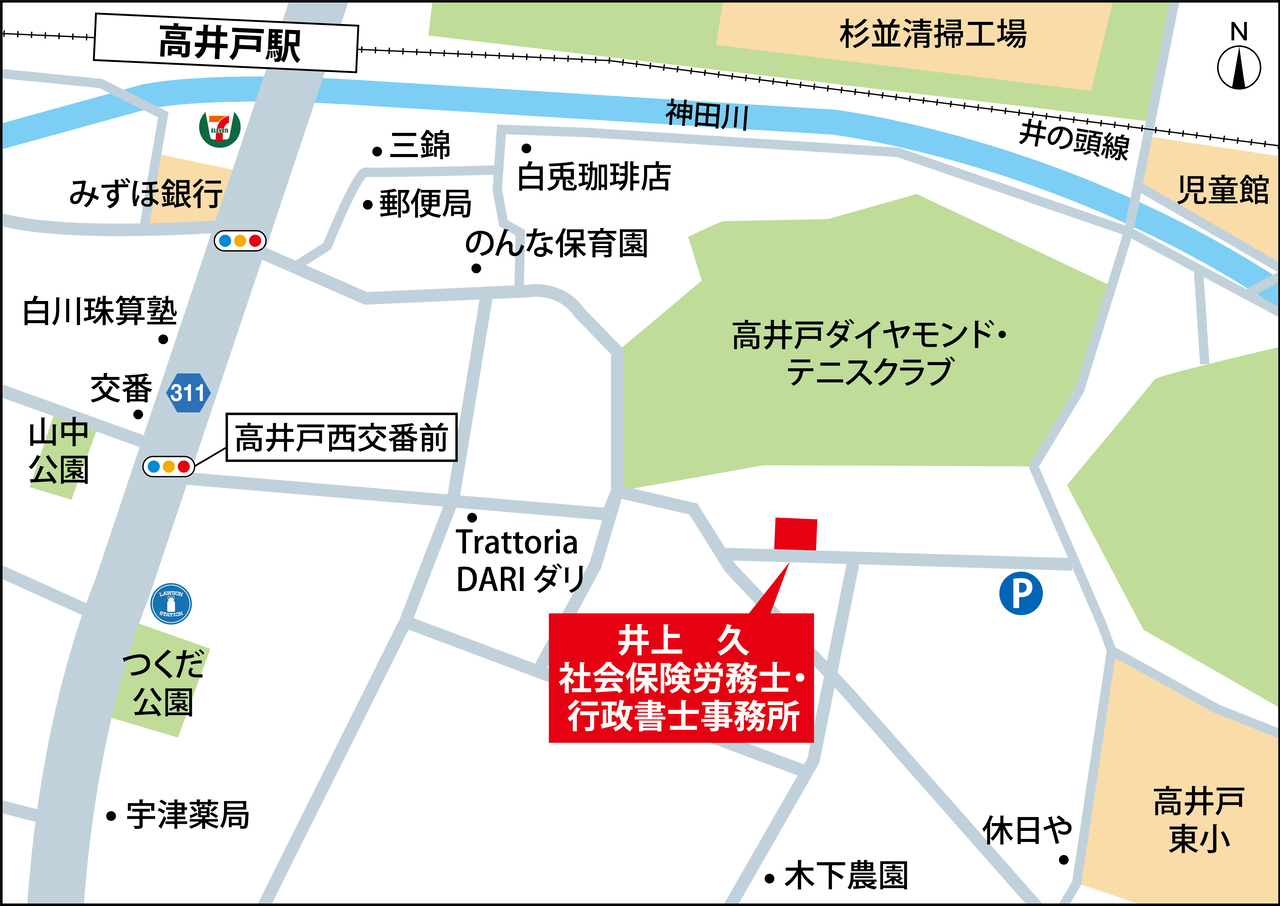

井上久社会保険労務士・行政書士事務所

住所

〒168-0072

東京都杉並区高井戸東2-23-8

アクセス

京王井の頭線高井戸駅から徒歩6分

駐車場:近くにコインパーキングあり

受付時間

9:00~17:00

定休日

土曜・日曜・祝日