「年収の壁」対策が始動

「年収の壁」対策が始動 勤務先の方針、まず確認

年収が一定額を超えると税や社会保険料が増えるいわゆる「年収の壁」に対する政府の対策が10月から始まった。ただ壁については誤解も多く、まずは壁越えのメリットよデメリットの正確な理解が重要だ。そのうえで今回の対策の活用法を考えたい。

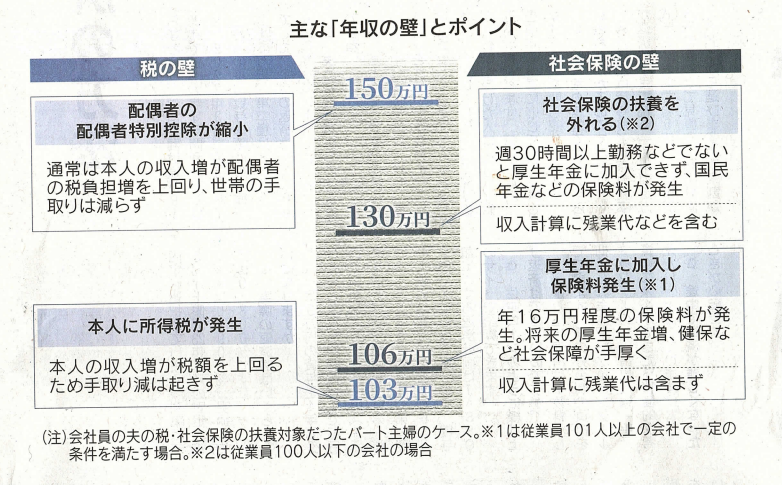

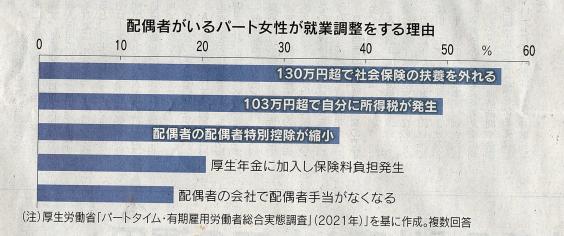

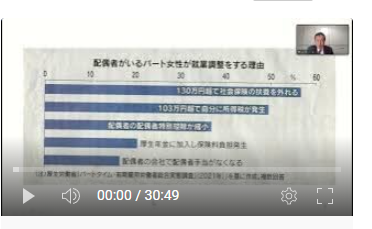

年収の壁には税の壁と社会保険の壁がある。税の壁の一つは103万円を超えると本人に所得税が発生し始めること。厚生労働省の実態調査によると、これを就業調整の理由とする人が複数回答で49.5%と多い。実際は壁を1万円超えても所得税が500円増えるだけで収入増の大半は手取りの増加となる。しかし「103万円超えが手取り減につながると漠然とした誤解で就業調整している人は依然多い」とファイナンシャルプランナーの深田晶恵氏は話す。

もう一つの税の壁は150万円。これを超えると配偶者特別控除が少しずつ減少していき配偶者の税負担が増える。通常は妻の収入増が上回り世帯の手取りは減らないが、やはり多くの就業調整の理由として挙げている。「税の壁での就業調整は意味がないことを認識すべきだ」(社会保険労務士の井戸美枝氏)

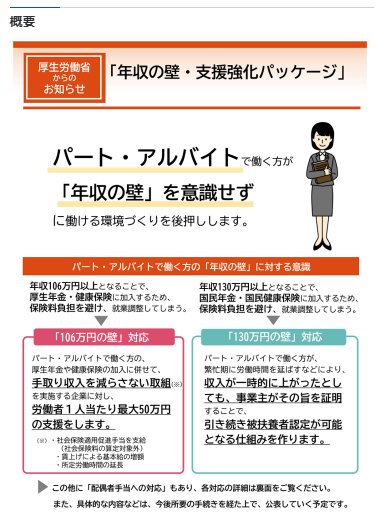

社会保険に関する壁は106万円と130万円がある。大きく超えない限り、保険料負担が収入増を上回り手取りが減る。今回の対策は主に社会保険の壁を対象にしたものだ。

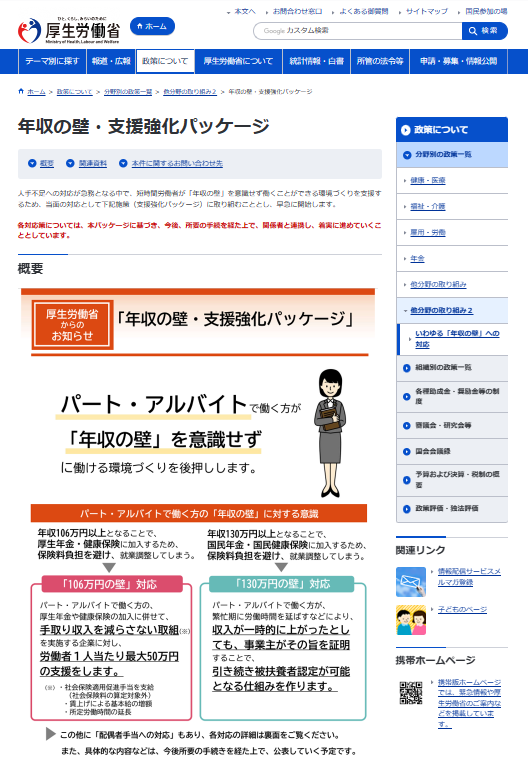

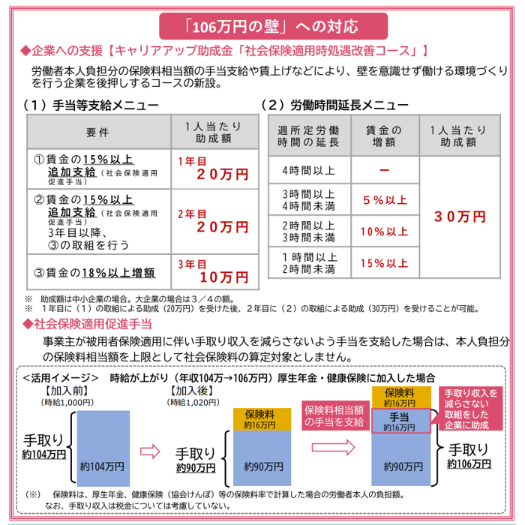

まず106万円の壁。従業員101人以上の会社で月収8万8000円(年収換算で約106万円)を超え、週20時間以上勤務などの条件も同時に満たすと、厚生年金や会社の健康保険に入ることになる。それまで配偶者の扶養に入っていた第3号被保険者は年16万円程度の保険料負担が発生し、手取りが減る。壁を越える前の手取りになるには収入を125万円程度に引き上げることが必要だ。厚労省の調査では20.6%が就業調整の理由として挙げる。

しかし厚生年金加入で将来の厚生年金が受給できるようになり、長生きすることが多い女性は通常は将来の受給額合計が保険料を上回る。会社の健康保険は病気やケガの際に収入の3分の2の傷害手当金が支給されるなど給付が手厚い。保険料を払って分厚い社会保障を受ける一般の会社員と同じ状況になるだけだが「『働き損』という実態と異なる呼び方を信じて就業調整するケースも多い」(社会保険労務士の岩城みずほ氏)

また、月収8万8000円は契約した賃金で決まるので残業代は含まない。年末に就業調整しても無意味だが、十分理解されず人手不足の要因となっている。

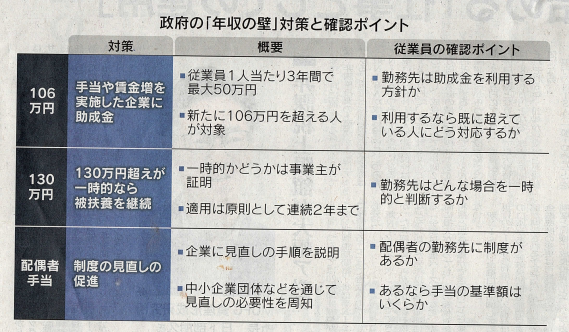

ただ、目先の手取りが減ることを嫌う人が多いのも事実。そこで今回の対策では賃上げや手当などで手取り減を補う企業に対し、10月以降に壁越えする従業員1人あたり3年間で最大50万円を助成する。ポイントは従業員に直接ではなく企業に支給し、具体的な活用策を委ねる点だ。企業によって活用内容が異なる可能性が大きいため、壁越えを考えている人は勤務先がどんな方針をとるか、よく確認し相談することが必要になる。

例えば同じ職場に過去すでに保険料を負担して厚生年金加入で働いている人がいる場合、新たに106万円を超える人だけを手当や賃金増の対象にすれば不公平で、不満が広がる。企業が公平さを維持したい場合、過去に壁越えをした同程度の収入の従業員全体にも手当や賃上げを検討することになる。これにより新たに壁越えをする人だけでなく職場に広く手取り増を促す「呼び水」にすることが政策の狙いだ。

しかし助成金はあくまで新たに壁越えをする人の人数分しか出ない。このため職場で広く公平な手当や賃上げを実施したい企業は、助成金以外に自社で財務的な負担が生じるケースも多そうだ。財務的な負担が無理なら、助成金の適用を見送る可能性もある。

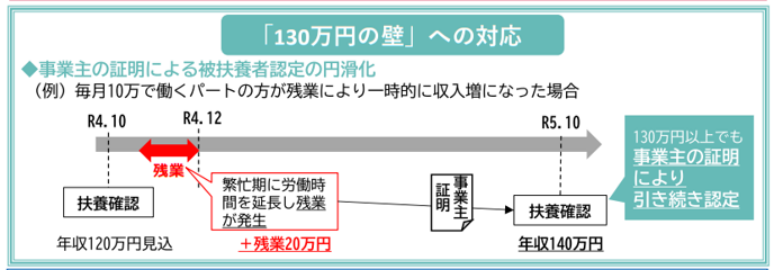

もう一つの社会保険上の年収の壁は130万円。130万円になると配偶者の社会保険の扶養をはずれる。しかし106万円の壁と異なり、通常の厚生年金の加入条件である週30時間以上の勤務でないと厚生年金などに加入できず、国民年金保険と国民健康保険に入ることになる。新たに保険料負担が発生する一方で将来の厚生年金の受給などはなく、単純に保険料負担だけが起きるという意味では本当の壁だ。

130万円の計算には残業代なども含むため年末などに集合調整が起きる。実態調査では56.6%が就業調整の理由として挙げる。

今回の対策では130万円を超えても、それが人手不足に対応するための追加的な残業など一時的なものであることを事業主が証明すれば、扶養をはずれなくてもよいことにする。原則として連続2年までが上限だ。ただどんな場合に「一時的」と判断するかは勤務先に確認したい。

企業の配偶者手当も年収の壁となっている。本人の年収が一定以上で配偶者の会社が配偶者手当を打ち切ることがある。配偶者手当を廃止・縮小し、基本給や手当を増額することなどの見直しを企業に求める。

配偶者手当の基準で最も多いのが103万円。しかし配偶者手当を見直す企業は増えており、103万円で手当てを打ち切る会社は22年に2割と15年の4割強から急減している。配偶者の勤務先の基準が変わっていないかを確認することが必要だ。

老後に備え大きく壁越えを

助成金で手取り減がなくなるかは勤務先の活用次第で、壁を越える人全員が対象になるわけではない。助成金がない場合、106万円を超えて手取りが戻る収入は125万円だが、大きく上回るほど目先の収入と将来の厚生年金が増える。介護や子育てで難しい場合を除き、賃金増の流れを生かしてなるべく大きく超えることが長寿の女性には有効だ。

130万円の壁についても回避を狙うだけでなく、週30時間以上の勤務にして厚生年金加入を考えることも将来の安心には有効。ただ厚生年金加入後に130万円未満での手取りを回復するには、150万円台の年収が必要になる。そこまで勤務時間を延ばせない場合、106万円で厚生年金に加入できる101人以上(24年10月からは51人以上)の会社への転職を考える選択肢もある。

今回の対策は25年に予定される抜本的な改正策がとられるまでの原則3年の時限措置。法改正には保険料や給付水準の在り方を巡り様々な案が出ているが、新たな不公平の発生や複雑化の懸念も多く、簡単ではない。年収の壁への様々な誤解の解消とともに、短時間労働でも厚生年金に入れる対象企業の適用を徹底的に拡大し、働く人すべてに社会保険を適用することが本来の解決策だろう。

(編集委員 田村正之)

10月に始まる「年収の壁」対策について「年収の壁」対策が始動 30分49秒

ホームページ: http://www.inokyuu1125.jp/16972448976298

ユーチューブ動画: https://youtu.be/GLMiPUtKEq4

新着情報・お知らせ

井上久社会保険労務士・行政書士事務所

住所

〒168-0072

東京都杉並区高井戸東2-23-8

アクセス

京王井の頭線高井戸駅から徒歩6分

駐車場:近くにコインパーキングあり

受付時間

9:00~17:00

定休日

土曜・日曜・祝日