インボイス直前チェック 消費税納税に新ルール あすスタート

インボイス直前チェック

消費税の税率や税額を記載した請求書などを企業間でやり取りするインボイス制度が10月1日に始まる。消費税額を正確に計算できるようになるが、制度が複雑で事務負担が増えるとの懸念もある。私たちの仕事や生活にどんな影響があるのか。概要や注意点をまとめた。

どんな制度、何が変わる?

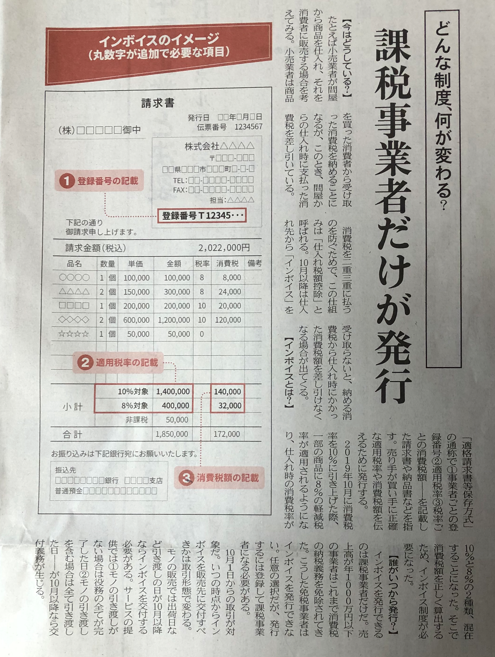

課税事業者だけが発行

【今はどうしている?】

たとえば小売業者が問屋から商品を仕入れ、それを消費者に販売する場合を考えてみる。小売業者は賞品を買った消費者から受け取った消費税を納めることになるが、このとき、問屋からの仕入れ時に支払った消費税を差し引いている。

消費税を二重三重に払うのを防ぐためで、この仕組みは「仕入れ税額控除」と呼ばれる。10月以降は仕入れ先から「インボイス」を受け取らないと、納める消費税から仕入れ時にかかった消費税額を差し引けなくなる場合がでてくる。

【インボイスとは?】

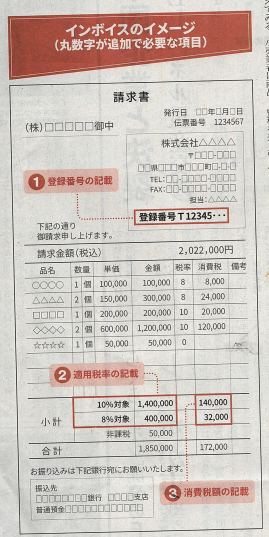

「適格請求書等保存方式」の通称で①事業者ごとの登録番号②適用税率③税率ごとの消費税額―を記載した請求書や納品書などを指す。売り手が買い手に正確な適用税率や消費税額を伝えるために発行する。

2019年10月に消費税率を10%に引き上げた際、一部の商品に8%の軽減税率が適用されるようになり、仕入れ時の消費税率が10%と8%の2種類、混在するすることになった。そこで消費税額を正しく算出するため、インボイス制度が必要になった。

【誰がいつから発行?】

インボイスを発行できるのは課税業者だけだ。売上高が年1000万円いかの事業者はこれまで消費税の納税義務を免除されてきた。こうした免税事業者はインボイスを発行できない。任意の選択だが、発行するには登録して課税事業者になる必要がある。

10月1日からの取引が対象だ。いつの時点からインボイスを販売先に交付すべきかは取引形態で変わる。

モノの販売では出荷日など引き渡しの日が10月以降ならインボイスを交付する必要がある。サービスの提供では①モノの引き渡しがない場合は役務の全てが完了した日②モノの引き渡しを含む場合は全て引き渡した日―が10月以降のなら交付義務が生じる。

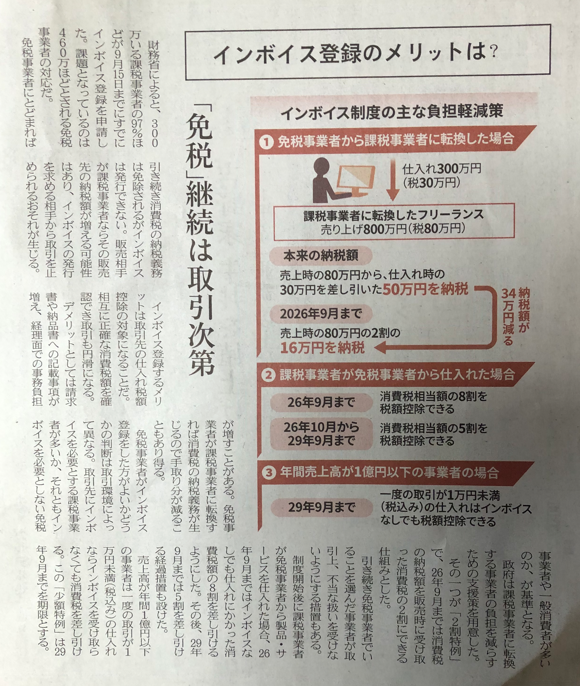

インボイス登録のメリットは

「免税」継続は取引次第

財務省によると、300万いる課税事業者の97%ほどが9月15日までにすでにインボイス登録を申請した。課題となっているのは460万ほどとされる免税事業者の対応だ。

免税事業者にとどまれば引き続き消費税の納税義務は免除されるがインボイスは発行できない。販売相手が課税事業者ならその販売先の納税額が増える可能性がはあり、インボイスの発行を求める相手から取引を止められるおそれが生じる。

インボイスを発行するメリットは取引先の仕入れ税額控除の対象になることだ。相互に正確な消費税額を確認でき取引も円滑になる。

デメリットとしては請求書や納品書への記載事項が増え、経理面での事務負担が増すことがある。免税事業者が課税事業者に転換すれば消費税の納税義務が生じるので手取り分が減ることもあり得る。

免税事業者がインボイス登録をした方がよいかどうかの判断は取引環境によって異なる。取引先にインボイスを必要とする課税事業者が多いか、それともインボイスを必要としない免税事業者や一般消費者が多いのか、が基準となる。

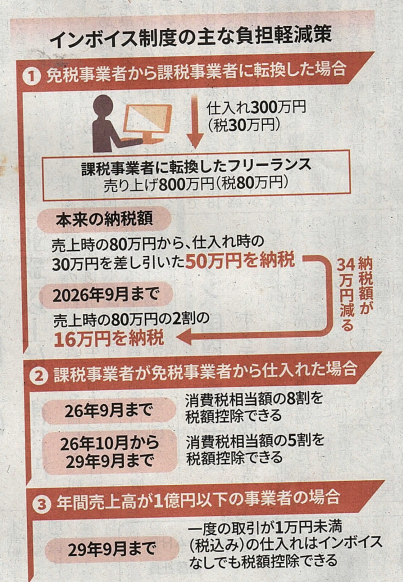

政府は課税事業者に転換する事業者の負担を減らすための支援策を用意した。

その一つが「2割特例」で、26年9月までは消費税の納税額を販売時に受け取った消費税の2割にできる仕組みとした。

引き続き免税事業者でいることを選んだ事業者が取引上、不当な扱いを受けないようにする措置もある。

制度開始後に課税事業者が免税事業者から製品・サービスを仕入れた場合、26年9月まではインボイスなしでも仕入れにかかった消費税額の8割を差し引けるようにした。その後、29年9月末までは5割を差し引ける経過措置も設けた。

売上高が年間1億円以下の事業者は一度の取引が1万円未満(税込み)の仕入れならインボイスを受け取らなくても消費税を差し引ける。この「少額特例」は29年9月までを期限とする。

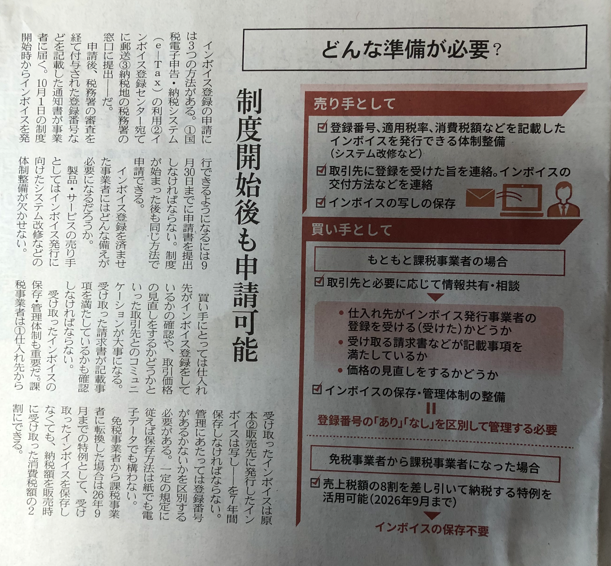

どんな準備が必要?

制度開始後も申請可能

インボイス登録の申請には3つの方法がある。①国税電子申告・納税システム(e-Tax)の利用②インボイス登録センター宛てに郵送③納税地の税務署の窓口に提出―だ。

インボイス登録を済ませた事業者にはそんな備えが必要になるのだろうか。

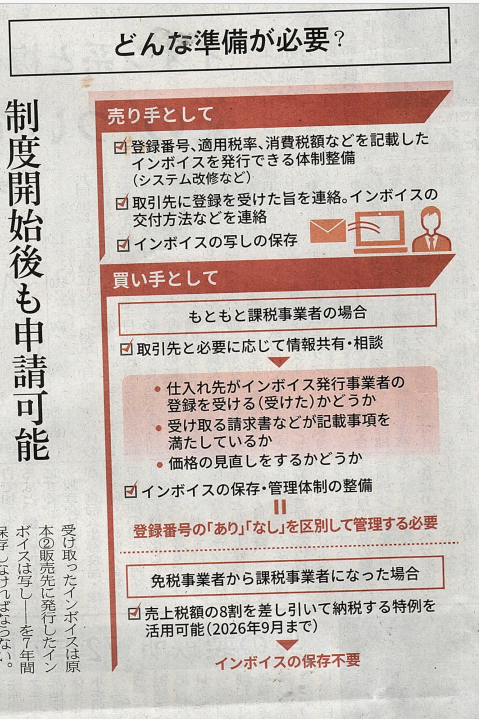

製品・サービスの売り手としてはインボイス発行に向けたシステム改修などの体制整備が欠かせない。

買い手にとっては仕入れ先がインボイス登録をしているかの確認や、取引価格の見直しをするかどうかといった取引先とのコミュニケーションが大事になる。受け取った請求書が記載事項を満たしているかも確認しなければならない。

受け取ったインボイスの保存・管理体制も重要だ。課税事業者は①仕入れから受け取ったインボイスは原本②販売先に発行したインボイスは写し―を7年間保存しなければならない。

管理にあたっては登録番号があるかないかを区別する必要がある。一定の規定に従えば保存方法は紙でも電子データでも構わない。

免税事業者から課税事業者に転換した場合は26年9月までの特例として、受け取ったインボイスを保存しなくても、納税額を販売時に受け取った消費税額の2割にできる。

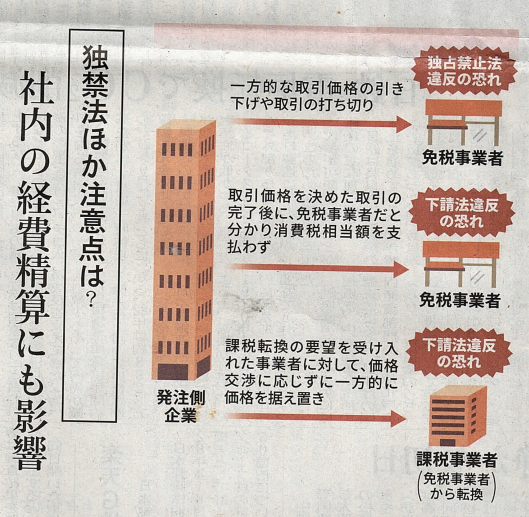

独禁法ほか注意点は?

社内の経費精算にも影響

新規の仕入れ先からインボイスを受け取る場合は、記載された登録番号が有効か国税庁のホームページなどで確認する必要がある。

継続的な取引のある仕入れ先からインボイスを受け取る場合はインボイスの登録番号が有効かどうかを一度確認すれば、その後取引ごとの確認は不要になる。

受け取ったインボイスの記載に不備があっても納品書や契約書など他の書類や情報が確認できれば仕入れにかかった消費税額を納税額から差し引ける。

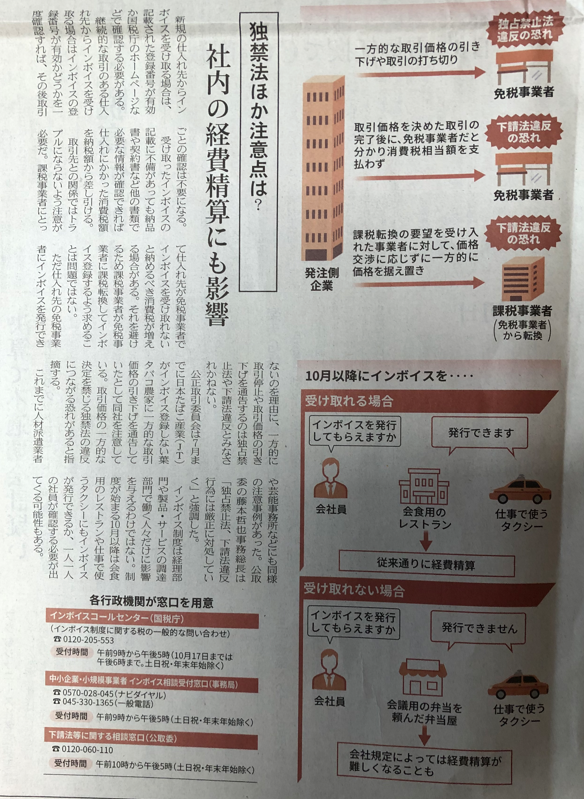

取引先との関係ではトラブルにならないよう注意が必要だ。課税事業者にとって仕入れ先が免税事業者でインボイスを受け取れないと納めるべき消費税増える場合がある。それを避けるため課税事業者が免税事業者に課税転換してインボイスの登録するよう求めることは問題ではない。

ただ仕入れ先の免税事業者にインボイスを発行できないのを理由に、一方的に取引停止や取引価格の引き下げを通告するのは独占禁止法や下請法違反をみなされかねない。

公正取引委員会は7月までに日本たばこ産業(JT)がインボイス登録しない葉タバコ農家に一方的な取引価格の引き下げを通告していたとして同社を注意している。取引価格の一方的な決定を禁じる独禁法の違反につながる恐れがあると指摘する。

これまでに人材派遣業者や芸能事務所などにも注意事例があった。公取委の藤本哲也事務総長は「独占禁止法、下請法違反行為には厳正に対処していく」と強調した。

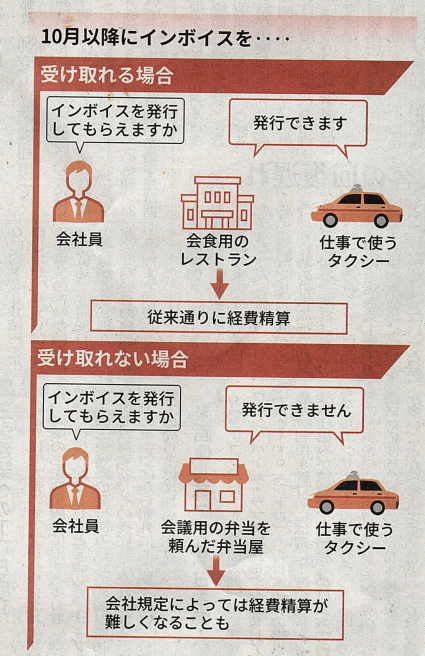

インボイス制度は経理部門や製品・サービスの調達部門で働く人々だけに影響を与えるわけではない。制度が始まる10月以降は会食用のレストランや仕事で使うタクシーにもインボイスが発行できるか、一人一人の社員が確認する必要が出てくる可能性がある。

新着情報・お知らせ

井上久社会保険労務士・行政書士事務所

住所

〒168-0072

東京都杉並区高井戸東2-23-8

アクセス

京王井の頭線高井戸駅から徒歩6分

駐車場:近くにコインパーキングあり

受付時間

9:00~17:00

定休日

土曜・日曜・祝日