日経マネーのまなびより、パート、「年収の壁」超え年金増厚年加入、医療保障も厚く

2022年8月6日(土)日経マネーのまなびより、パート、「年収の壁」超え年金増

厚年加入、医療保障も厚く

はじめに

画像の説明を入力してください

「結婚後の働き方はどうしたらいいでしょうか」。社会保険労務士の森本幸人氏は今年6月、40代の女性Aさんからこんな相談を受けた。現在は正規雇用で働いているが結婚を機に転職し、パートで勤務する予定。夫の扶養に入れば自分で社会保険料を払わずに済むため、パートの収入を年106万円未満に抑えるかどうか迷っているという。

Aさんに森本氏がアドバイスしたのは、パート勤務でも状況が許すなら厚生年金に加入できる条件で働くこと。「妻も自信の厚生年金を持つことで将来の年金額を上積みし、長い老後に備えられる」(森本氏)からだ。

日本の年金制度

老後の生活を支える柱となる年金。日本の年金制度は大きくみて3階建ての構造になっている。1階は20歳以上60歳未満の全ての国民が加入する国民年金、2階は会社員や公務員などが加入する厚生年金で、いずれも公的年金。3階は企業年金などの私的年金だ。夫が正社員で厚生年金に加入していても、パート勤務の妻が厚生年金に未加入なら妻の公的年金は国民年金のみ。受給額は満額でも月6万5000円程度にとどまる。

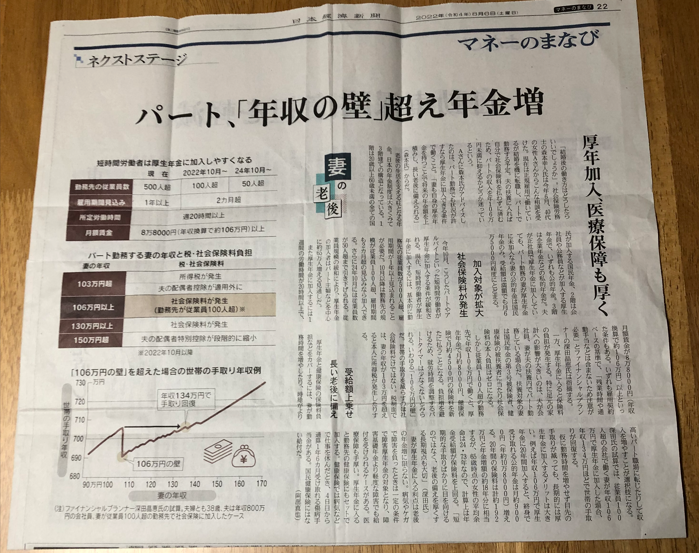

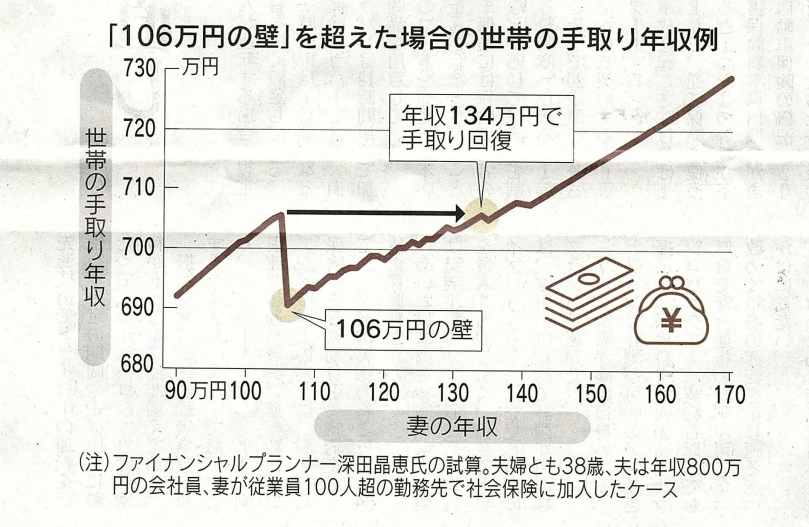

加入対象が拡大 社会保険料が発生

今年10月、こうしたパートやアルバイトといった短時間労働者が厚生年金に加入する条件が緩和される。現在、短時間労働者が厚生年金に加入するには、基本的に勤務先の従業員数が500人超、雇用期間が1年以上見込まれることが必要だ。10月以降は勤務先の規模が従業員100人超、雇用期間も2カ月超の見込みなら加入できる。さらに24年10月には従業員数が50人超まで引き下げられる。従業員規模の緩和により、厚生年金の加入者はパート主婦などを中心に約65万人増える見通しだ。

また厚生年金に加入するには1週間の労働時間が20時間以上で、月額賃金が8万8000円(年収換算で約106万円)以上といった条件もある。いずれも雇用契約ベースの基準で、「残業時間や通勤手当などは含まないため注意が必要」とファイナンシャルプランナーの深田晶恵氏は指摘する。

一方、厚生年金に入ると保険料の負担が発生する。特に足元の家計への影響が大きいのは、夫が会社員、妻が夫の扶養内でパート勤務している場合だ。扶養対象の妻は国民年金の第3号被保険者、健康保険の被扶養者に当たり社会保険料の本人負担はゼロになる。

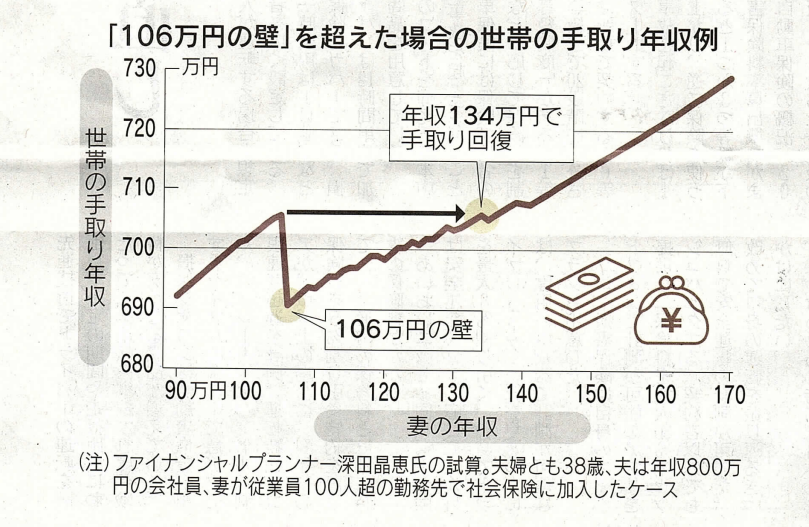

しかし従業員100人超の勤務先で年収106万円で働くと、厚生年金で月約8000円、健康保険料で月約4500円の保険料を新たに払うことになる。負担増を避けるため、就労時間を調整するパートタイマーは少なくないとみられる。いわゆる「106万円の壁」だ。世帯の手取りを減らすのは社会保険料だけではない。税制面では、妻の年収が103万円を超えると本人に所得税が発生したりする。

受給額上乗せ長い老後に備え

厚生年金と健康保険料の保険料負担などをカバーするには、妻が勤務時間を増やしたり、時給がより高いパート勤務に転じたりして収入を増やすことが選択肢になる。

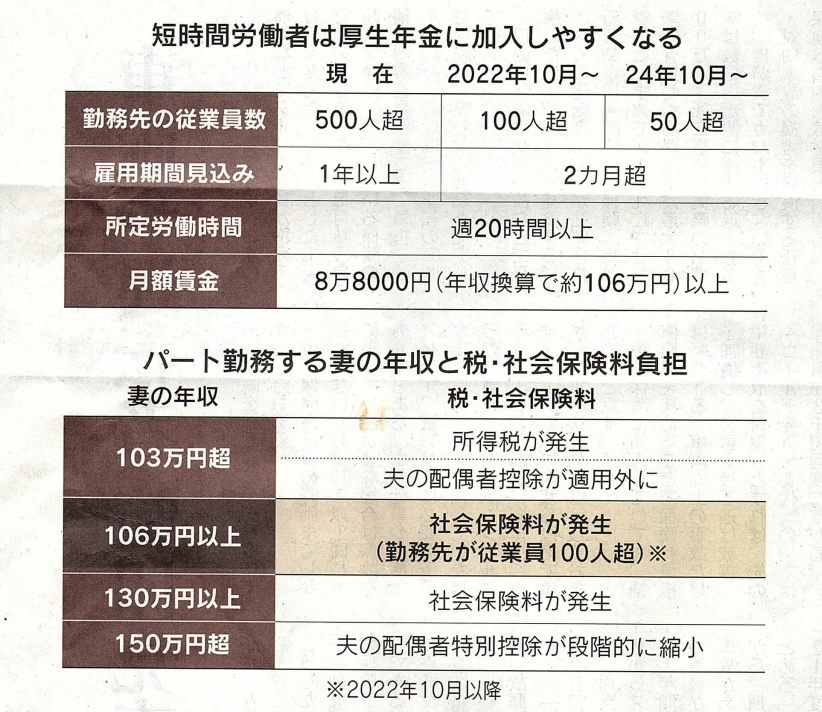

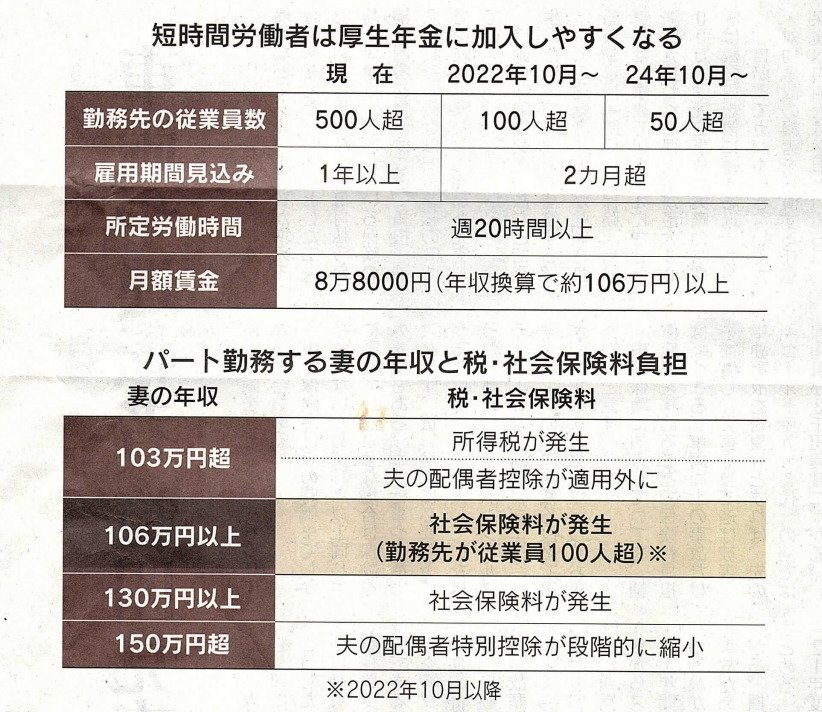

深田氏の試算では、従業員100人超の会社で働く妻が年収106万円で厚生年金に加入した場合、年収134万円ほどで世帯の手取りが回復する。

仮に勤務時間を増やせず目先の手取りが減っても、長期的には厚生年金に加入するメリットは大きい。例えば年収106万円で厚生年金に加入すると、終身で受け取れる公的年金は月約9000円(年約10万8000円)増える。20年間の保険料は計約192万円と年金増額の18年分に相当するが、65歳時点の女性の平均余命は24.73年なので、計算上は年金受給額が保険料を上回る。「短期的な手取りばかりに目を向けるのではなく、老後の備えを厚くする長期的視点も大切」(深田氏)

妻が厚生年金に入る利点は老後の年金増に限らない。病気やケガで障害を負ったときは一定の条件で障害厚生年金の対象となり、障害基礎年金より軽度な障害でも給付を受けられるケースがある。医療保障も手厚い。厚生年金に入ると勤務先の健康保険にもセットで加入する。健康保険でも病気などで仕事を休んだとき、4日目から通算1年6カ月受け取れる傷病手当金がある。国民健康保険にはない給付だ。(阿部真也)

ユーチューブ動画のご案内

ユーチューブ動画をアップいたしました。是非、ご利用ください。

2022年8月6日(土) 日経マネーのまなびより、

パート、「年収の壁」超え年金増厚年加入、医療保障も厚く段組表(16分42秒)

ホームページ: http://www.inokyuu1125.jp/16598141227999

ユーチューブ動画: https://youtu.be/5YrALK0kAeg

新着情報・お知らせ

井上久社会保険労務士・行政書士事務所

住所

〒168-0072

東京都杉並区高井戸東2-23-8

アクセス

京王井の頭線高井戸駅から徒歩6分

駐車場:近くにコインパーキングあり

受付時間

9:00~17:00

定休日

土曜・日曜・祝日