経マネーのまなび 残価設定型の自動車ローン

下取り前提、毎月の負担軽く

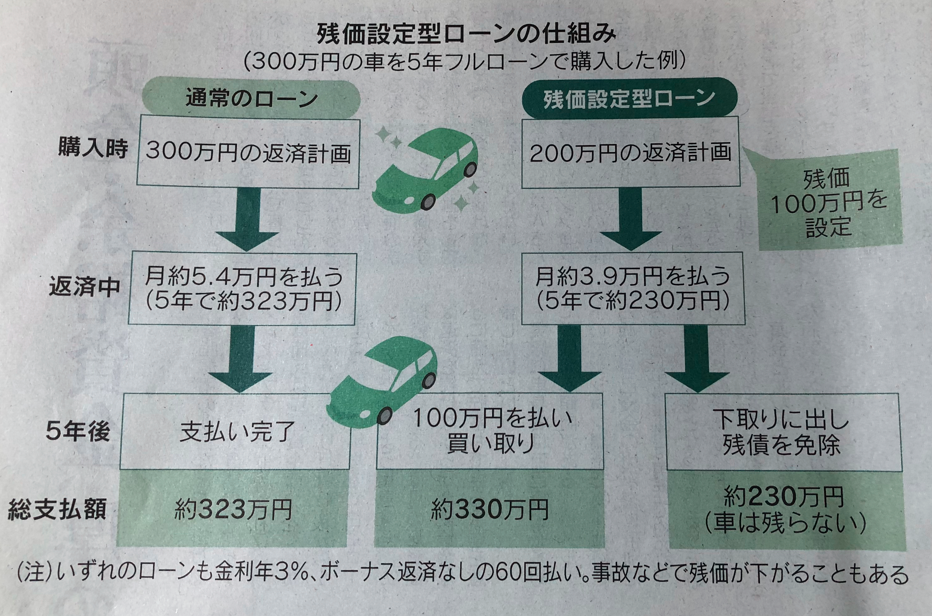

マイカーを購入するときに「残価設定型」と呼ばれるローンを利用する人が増えています。通常のローンに比べ、月々の支払額を抑えられるのが魅力です。ただし、条件によっては必ずしも有利とは言い切れません。

Q 残価設定型ローンとはどんな商品ですか

A 購入する時点でローン最終回時点の車両の価値(残価)を決め、その価格で下取りをする前提で組むローンです。購入後はローンの総額から残価を引いた金額と金利を毎月返済します。全額を通常のローンで賄うのに比べて月々の返済負担を軽くできます。

Q どのくらい負担が軽くなるのですか

A 300万円の新車を買ったときの例でみてみましょう。ローンは年利3%で60回(5年)払いとします。全額を通常のローンで購入すると、毎月の返済額は約5.4万円です。5年後の残価を100万円として残価設定型ローンを組む場合、残りの200万円を分割して払います。金利を含めた毎月の返済額は3.9万円と、通常のローンより約1.5万円少なくなります。

Q 残価設定型のほうが、買いやすい印象です。

A 月々の返済額は軽くなりますが、総支払額はその後の対応により変わります。前述の例では通常のローンの総返済額は約323万円で車は自分のものになります。残価設定型ローンは5年間で約230万円を払った後、車を買い取るか、返す(下取りに出す)かの判断をしなければなりません。

、車を買い取る場合は残価の100万円を払うので総支払額は約330万円と通常のローンを上回ります。下取りに出して残債を免除され、新車を購入する人もいます。

Q 購入時によく比較したほうがよさそうですね。

A 残価設定型ローンは数年といった期間で新車に買い替えたい人や、当面の支払額を抑えたい人に向くといえます。ある大手自動車メーカーの信販会社では、2022年度にローンを組んだ人の7割が残価型だったそうです。単身赴任や地方の大学に在学する期間だけ車を保有する場合に使うニーズもあるようです。

Q 費用以外に注意すべき点はありますか。

A まず、通常のローンより金利が高い場合が目立ちます。ファイナンシャルプランナー(FP)の藤川太氏は「車両の残価が低下し、差額分を支払わなければならないケースもある」と話します。

事故を起こすなどすると該当します。ローン返済中は自動車の所有権を持てず、売ることはできません。残債の免除を受けて新車を買うときには、同じメーカーにしなければならないのが一般的です。(安田 龍也)

ユーチューブ動画のご案内

2023年5月6日(土)録画

日経マネーのまなび 残価設定型の自動車ローン 8分29秒

ホームページ: http://www.inokyuu1125.jp/16833623025930

ユーチューブ: https://youtu.be/XvKt9rVmw-w

新着情報・お知らせ

井上久社会保険労務士・行政書士事務所

住所

〒168-0072

東京都杉並区高井戸東2-23-8

アクセス

京王井の頭線高井戸駅から徒歩6分

駐車場:近くにコインパーキングあり

受付時間

9:00~17:00

定休日

土曜・日曜・祝日