日経マネーのまなび「年収の壁」誤解を解く

就業調整、年金踏まえ検討

収入が一定額を超えると税や社会保険料が増える、いわゆる「年収の壁」。パート主婦の就業調整の要因ともされ、岸田文雄首相は対応策を検討すると表明した。しかし年収の壁には多くの誤解がある。家計への影響を正しく理解したうえで働き方を考えたい。

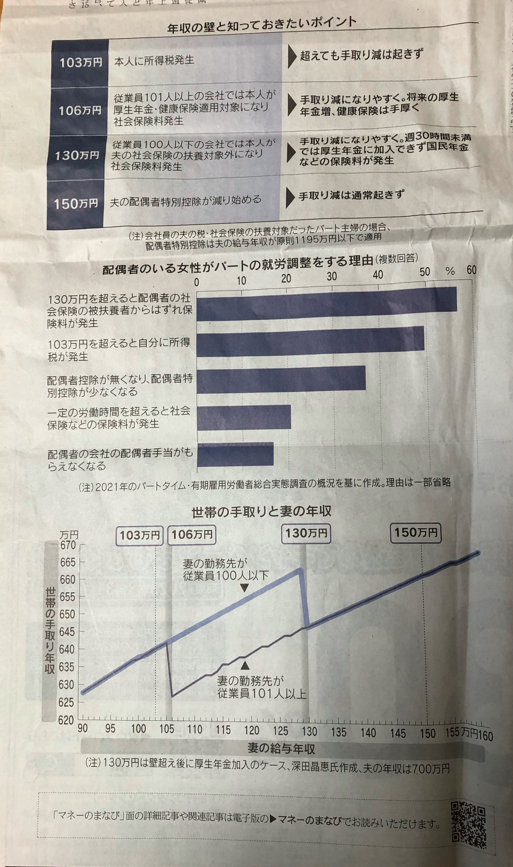

年収の壁は103万円から150万円まで大きく4つある。壁と呼ばれるのは、その金額を境に税や社会保険料が変化するためだ。まずは税による壁からみてみよう。配偶者がいるパートの妻の給与収入が103万円を超えると所得税がかかる。これが103万円の壁だ。ただ、この水準では税率が低く、収入が1万円増えても所得税は500円増えるだけで、大半は手元に残る。

もう一つが150万円の壁で、妻の収入が150万円を超えると夫の税負担を和らげる配偶者特別控除が段階的に減り始める。夫と妻を合わせた手取りの伸びが収入増に比べて緩やかになるが、「やはり手取り厳は通常は起きず、多く働いた方が有利」(税理士の柴原一氏)

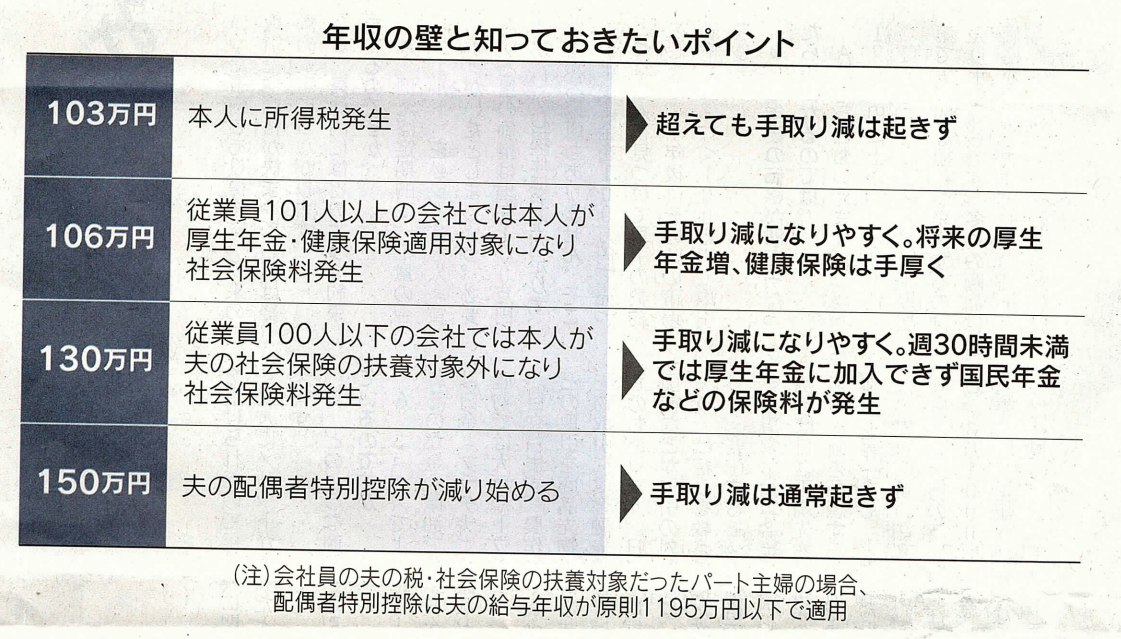

厚生労働省の「パートタイム・有期雇用労働者総合実態調査(2021年)」では、配偶者がいる女性パートの2割が就業調整をしている。理由を複数回答で聞いたところ「103万円超えで自分に税金が発生」が50%、「配偶者特別控除などの縮小」が36%だった。ファイナンシャルプランナー(FP)の深田晶恵氏は「税の壁を越えると手取りが減るとの誤解から就業調整をする人が多い」と話す。

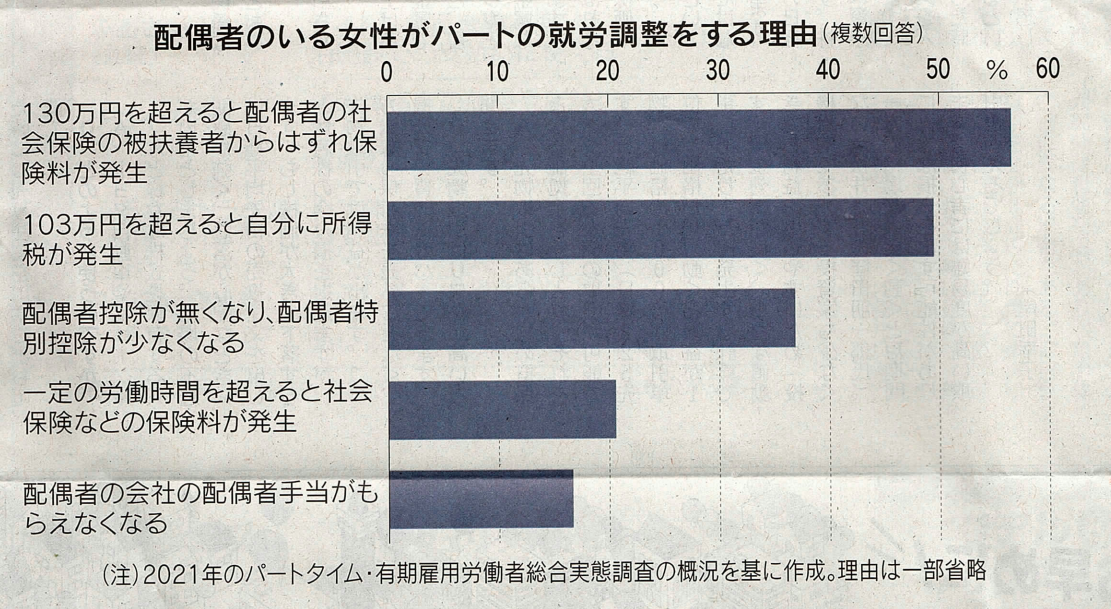

社会保険による壁は手取りが減ることになりやすい。勤め先が従業員101人以上の会社なら、週20時間以上の短時間労働で契約上の月換算で8万8000円(年収換算で106万円弱)以上など条件を満たすと厚生年金に入る。夫の社会保険の扶養に入っていた妻(第3号被保険者)の場合、厚生年金・健康保険料負担が約15万円発生し、年収を大きく増やさないと手取り減になる。

しかし保険料を負担する一方、第3号被保険者のままでは受給できない厚生年金が将来受け取れる。仮に年収110万円で働いたとする。壁の手前の105万円に比べ手取りは減るが、将来の厚生年金の総受給額は80代前半で現役時代の手取り減を上回る。「長寿である女性は一般的にはお得だ」(社会保険労務士の井戸美枝氏)。働く時間を延ばし、年収を125万円まで増やせば手取りは減らない一方、収入に連動する厚生年金はより大きく増える。

厚生年金に加入すると併せて勤め先の健康保険にも入ることになる。病気などで働けない場合に給与の3分の2をもらえる傷病手当金や出産手当金など、第3号にはない給付がある。障害年金も適用対象が広がる。社労士の岩城みずほ氏は「保険料に十分見合う給付があるのに106万円超えが『働き損』と表現されることが多く、誤解を広げている」と指摘する。

106万円の判断基準も知っておきたい。月額8万8000円は契約時の所定内賃金で決まり、残業代や賞与、配偶者・通勤手当などは含まない。つまり年収が106万円を超えないよう年末に残業を減らしても関係がない。しかし、パート主婦組合員が国内最大であるUAゼンセンの永井幸子副書記長は「企業の現場管理者クラスでもこれを十分知らず、106万円超えを避けるために残業減を助言することがある」と話す。

勤め先が従業員100人以下の会社なら年収130万円以上になると夫の社会保険の扶養から外れる。一方で通常の厚生年金加入基準である週30時間以上勤務などの条件を満たさないと厚生年金に入れない。時給が高い場合にこうしたことが起きやすい。

その場合、国民年金・国民健康保険に加入し保険料を新たに負担する一方、将来の厚生年金受給などの利点がない。「複数ある年収の壁の中で働き損といえるのはこのケースだけ」(社労士の井戸氏)厚労省の調査では130万円の壁が就業調整をする理由の1位(57%)だった。

これを制度的に防ぐ方策は、週20時間以上勤務で厚生年金に加入できる対象企業の拡大だ。短時間労働者が全員106万円で厚生年金加入になれば、130万円の壁自体が消える。24年10月には対象企業が従業員51人以上になることが決まっているが「さらに企業規模要件の撤廃を急ぐべきだ」(UAゼンセンの永井氏)

配偶者のいるパート勤務の人が現在年収130万円を超えていて厚生年金に未加入なら、働く時間を週30時間以上に延ばして厚生年金加入を目指すことを考えたい。家庭の事情などで時間を大きく伸ばせない場合は「20時間以上で厚生年金に入れる企業への転職も有力な選択肢」(FPの深田氏)となる。

高い年収で働くほど将来の厚生年金も大きく増える。女性は男性に比べて長寿だ。年収の壁を意識して就労時間を短くするのではなく「壁を大きく越えて働くことが、現在の収入増と将来の年金増の両面で、老後の安心感を高めることになる」(社労士の岩城氏)

年収の壁を理解した上で、夫の扶養にとどまりたい人は壁の基準に注意したい。例えば130万円の壁は106万円と違い、残業代や交通費、家族手当のほか配当、不動産収入なども含む総収入ベースだ。残業代を削っても、諸手当などをきちんと計算しないと130万円を超えてしまうことがある。不明な点があれば早めに会社に問い合わせよう。

配偶者手当の基準確認を

配偶者の年収103万円を配偶者手当の基準にしている会社もある。ただ就業調整の要因との批判を受け、103万円を基準にする大企業は22年の人事院調査で約2割と、15年調査の4割強から急減している。こうした動きの加速が望まれるし、パート主婦も夫の会社の基準が今も103万円か要確認だ。

2000年以降、パート労働者の平均月間総労働時間は2割減った。これを「年収の壁による就業調整の結果であり、人手不足を招いている」との批判が、民間シンクタンクなどの指摘を契機に最近急に増えた。しかし短時間労働になりやすい65歳以上の男女のシニア層のパートが20年には268万人と10年前の3倍弱に急増していることも、労働時間減の大きな理由だ。年収の壁が労働時間減のどれだけの要因であるかは実は定かでない。

政府は就業調整を防ぐ助成金を検討中だ。それは主婦が納めるべき保険料の国による肩代わりで、自分で保険料を納める他の被保険者との不公平を拡大する。厚生年金の適用拡大を進めるとともに、年収の壁の様々な誤解を解くことが先決だろう。UAゼンセンの永井副書記長は「組合員に正確な知識を説明するとともに、賃上げや労働時間の延長を組み合わせて手取り収入を増やすことを促したい」と話している。(編集委員 田村正之)

ユーチューブ動画のご案内

2023年3月21日(火)録画

日経マネーのまなび「年収の壁」誤解を解く 19分57秒

ホームページ: http://www.inokyuu1125.jp/16793548662368

ユーチューブ: https://youtu.be/hRlhfMy0Mtk

新着情報・お知らせ

井上久社会保険労務士・行政書士事務所

住所

〒168-0072

東京都杉並区高井戸東2-23-8

アクセス

京王井の頭線高井戸駅から徒歩6分

駐車場:近くにコインパーキングあり

受付時間

9:00~17:00

定休日

土曜・日曜・祝日